从2021年10月1日至2025年3月31日,新西兰政府对住宅投资房产的贷款利息抵税政策进行了重大调整。这一系列改革旨在抑制投机行为,改善住房可负担性,对投资者的现金流和税务规划产生了直接影响。

政策变动前

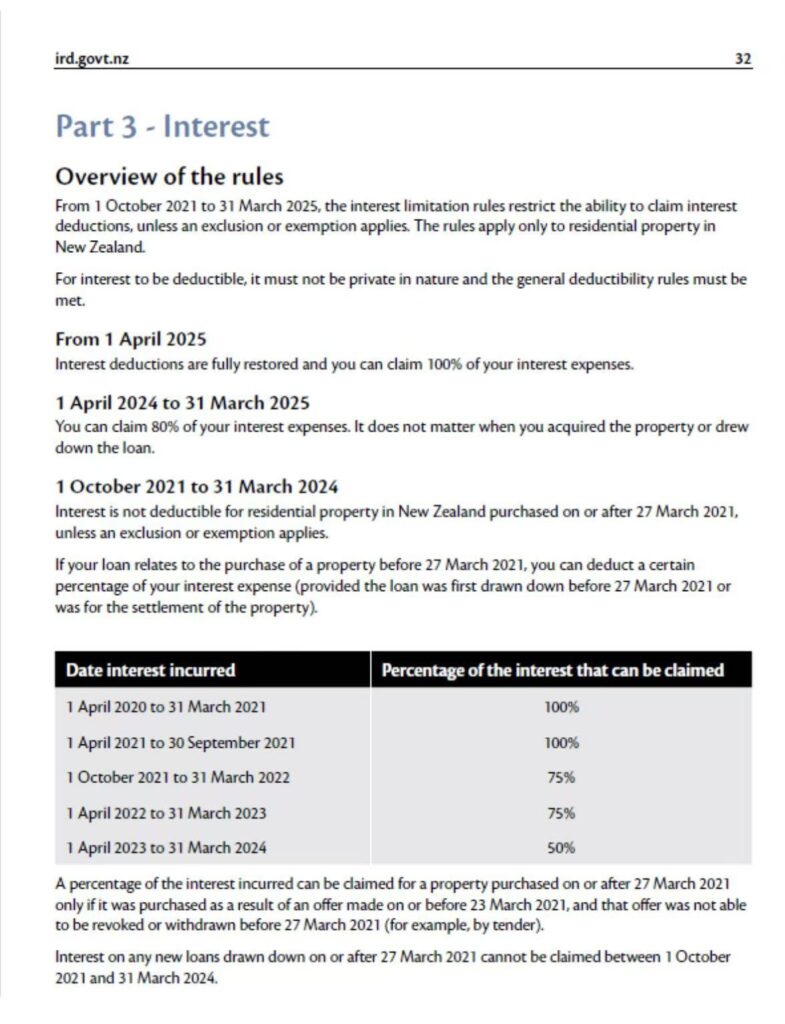

在2021年10月1日之前,投资者可将100%房贷利息作为费用从租金收入中抵税,有效降低应纳税收入。这项政策适用于在2021年3月27日之前购入的住宅房产,显著提升了投资房产的税后收益。

抵税限制的引入

从2021年3月27日开始,政策开始收紧:

- 新贷款(在2021年3月27日或之后提款)变为完全不得抵税;

- 现有贷款(在2021年3月27日之前用于购买房产的贷款)仍可部分抵税,但抵税比例逐年递减,直至归零。

这一变动迫使许多投资者重新评估财务模型,尤其是那些高度杠杆化或负现金流的投资项目。

政策逆转:恢复利息抵税

这一限制并非永久。政府已宣布将逐步恢复利息抵税:

- 自2024年4月1日至2025年3月31日,可抵税比例提高至80%;

- 自2025年4月1日起,全面恢复100%利息抵税,适用于所有住宅投资房产贷款,无论购买时间或贷款起始时间。

此举意味着投资房产的持有成本将明显下降,税后回报提升,有望重振投资者信心。

抵税期间的豁免情况

即使在抵税比例递减期间,部分投资者仍可享受完整的利息抵税,包括以下情况:

- 房产购入协议在2021年3月23日或之前签署并具法律约束力;

- 贷款在2021年3月27日之前首次提款。

这些例外政策保障了一部分长期投资者的税务利益。

投资者应如何应对?

2025年起恢复利息抵税,无疑将提升房产投资的吸引力。对于有杠杆的投资者来说,税后现金流将显著改善,投资回报率也会相应提升。

随着市场对政策反应的加速,这一变化可能刺激更多投资者重返市场,也有望推动住房供应的增加,尤其是通过“买入-持有”策略。

重点提示:

从2025年4月1日起,投资者将重新获得100%房贷利息抵税的权利。这不仅有助于优化税务规划,也有望再次点燃新西兰房地产市场的投资热情